CSPAP, accompagnement et conseils sur les dispositifs de préparation à la retraite

Rappel sur l’ancien dispositif Loi Madelin :

Issu de la loi du 11 février 1994, dite loi Madelin, ces contrats avaient pour objectif de permettre aux artisans, commerçants et professions libérales de constituer un capital à convertir en rente afin d’obtenir un complément de retraite.

Les cotisations versées sur ces contrats étaient déductibles du bénéfice imposable.

Ce contrat n’est plus commercialisé depuis le 1er octobre 2019. Cependant, les assurés ayant souscris à ces contrats avant le 1er octobre 2020 peuvent continuer à les alimenter par des versements volontaires tout en conservant leur avantage fiscal.

Avec la loi PACTE

Plan d’Action pour la Croissance et la Transformation des Entreprises :

Le gouvernement a engagé depuis le 1er octobre 2019 un plan de transformation de l’épargne retraite.

C’est notamment le cas avec la création du PER individuel (Plan d’Epargne Retraite Individuel).

Ce contrat conserve l’attrait fiscal de l’ancien dispositif Madelin et offre des avantages supplémentaires.

Les principales innovations sont liées à la souplesse du produit.

Ci-dessous les principales évolutions en vigueurs depuis l’instauration de la loi PACTE :

- Souscription uniquement auprès des TNS, professions libérales…

- Le capital est bloqué jusqu’au départ à la retraite sauf cas particuliers :

- Décès conjoint ou partenaire PASCS de l’assuré

- Invalidité de l’assuré, de ses enfants, de son conjoint ou de son partenaire de PACS

- Surendettement de l’assuré

- Expiration des droits à l’assurance chômage de l’assuré ou inactivité depuis au moins 2 ans à la suite du non-renouvellement d’un mandat social.

- Cession d’activité non salarié de l’assuré à la suite d’un jugement de liquidation judiciaire.

- La sortie se fait uniquement en rente viagère

VS

- Souscription sans limite d’âge et ouverte à toutes catégories professionnelles

- Le capital est bloqué jusqu’au départ à la retraite sauf cas particuliers :

- Décès conjoint ou partenaire PASCS de l’assuré

- Invalidité de l’assuré, de ses enfants, de son conjoint ou de son partenaire de PACS

- Surendettement de l’assuré

- Expiration des droits à l’assurance chômage de l’assuré ou inactivité depuis au moins 2 ans à la suite du non-renouvellement d’un mandat social.

- Cession d’activité non salarié de l’assuré à la suite d’un jugement de liquidation judiciaire.

- Un cas de déblocage supplémentaire pendant la durée de constitution du capital pour l’acquisition d’une résidence principale

- Le choix de la sortie, au terme du contrat, peut se faire en rente et/ou en capital.

Le PER, en quelques mots ?

C’est un dispositif d’épargne à long terme issu de la réforme de l’épargne retraite appelée loi Pacte

Le PER individuel englobe :

- le plan d’épargne retraite populaire (PERP), anciennement réservé aux salariés

- le contrat Madelin à destination des artisans, commerçants et professions libérales….

- le plan d’épargne pour la retraite collectif (PERCO)

- le contrat article 83.

Le PER individuel, qui peut y adhérer?

Il peut être souscrit par tout le monde sans restriction d'âge ni de situation professionnelle.

Le PER individuel, pour quels types de versements ?

Il peut-être approvisionné par des versements volontaires, exceptionnels ou des transferts issus d'anciens produits d’épargne retraite tels que les Perp ou les contrats Madelin notamment.

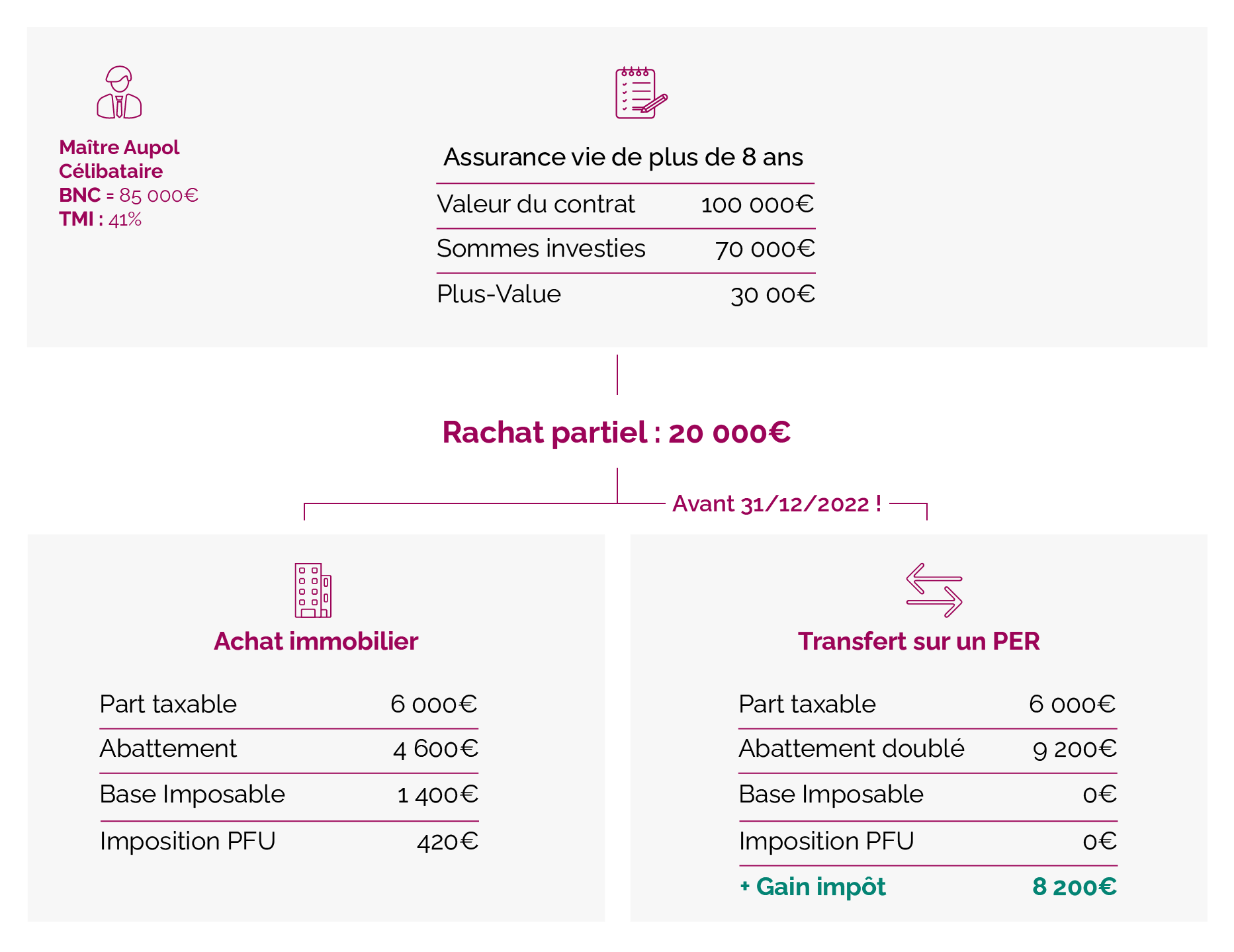

A titre exceptionnel, les sommes issues des contrats d’assurance vie ouverts depuis plus de 8 ans peuvent être transférer sur un PER jusqu’au 31 décembre 2022.

Ainsi, ces sommes bénéficient de la déduction fiscale et d’un double abattement sur les intérêts réalisés sur ces contrats. Passez ce délai, il sera trop tard…

Quelle est la fiscalité à l’entrée ?

Vos cotisations et primes versées sur votre PERin ouvrent droit à un avantage fiscal : une déduction des cotisations sur le revenu brut global.

Pour les salariés, le montant de cette déduction est égal à l’un des 2 montants suivants, selon ce qui est le plus avantageux :

- 10 % de vos revenus d’activité professionnelle déclarés au titre de l’année n-1 dans la limite de 32 909 €

- Un minimum autorisé de 4 114 €, si ce montant est supérieur à 10 % de vos revenus d’activité professionnelle déclarés au titre de l’année n-1.

En plus du plafond de l’année en cours, un salarié peut augmenter la réduction de son impôt sur le revenus en se servant des plafonds non utilisés des 3 dernières années.

Sur option les couples mariés ou liés par un PACS peuvent mutualiser leurs plafonds de déduction.

Pour les indépendants et professions libérales, les versements sont déductibles dans une limite égale au plus élevé des 2 montants suivants :

- 10 % de la fraction de votre bénéfice imposable de l’année en cours, dans la limite de 8 PASS

- + 15 % supplémentaires sur la fraction de ce bénéfice comprise entre 1 PASS et 8 PASS

Quel que soit son statut, l’épargnant peut également faire le choix de renoncer irrévocablement à la déduction de ses cotisations. Dans ce cas, la restitution en rente ou capital fera l’objet d’un traitement fiscal particulier.

Cas concret :

| Maître AUPOLE (Avocat) | Annuel |

|---|---|

| BNC | 80 000 € |

| Disponible fiscal | 13 830 € |

| Cotisation | 12.000 € |

| Tranche Marginale d'Imposition | 30% |

| Gain d'impôt | 12 000€ x 30% = 3 600 € |

| Coût réel du contrat | 12 000 € - 3 600 € = 8 400 € |

Fiscalité à la sortie du PER ?

Un choix de sortie personnalisé :

Sortie en rente viagère

A la liquidation de vos droits, l'épargne issue des versements volontaires qui a bénéficié d’une déduction d’impôt sera imposée au barème progressif de l’impôt sur le revenu ( IR) après un abattement forfaitaire de 10% + les prélèvements sociaux.

Sortie en capital

Depuis la Loi PACTE l'épargnant peut choisir de récupérer la totalité de son plan épargne constitué en capital.

La part du capital représentant les versements volontaires déduits du revenu imposable sera soumise au barème progressif de l’impôt sur le revenu et aux cotisations sociales. A cela s’ajoute la part des Plus-values qui sera soumise au Prélèvement Forfaitaire Unique (PFU).

Comment choisir son contrat ?

Avant de souscrire un contrat, il est essentiel de s’interroger sur les points clés et notamment :

- La table de d’espérance de vie est-elle garantie dès la souscription du contrat ?

- Votre contrat prévoit-il une garantie d’exonération de vos cotisations ?

- Que prévoit votre contrat retraite en cas de décès pendant la phase de constitution ? pendant la phase de restitution ?

- Votre rente est-elle revalorisée chaque année ?

- Avez-vous des frais prélevés sur votre rente au terme du contrat (frais d’arrérages) ?

- Etc…

Ces questions doivent faire l’objet d’une analyse complète afin d’optimiser votre épargne.

L’écart peut occasionner un manque à gagner qui pourrait représenter jusqu’à 35% environ sur votre rente.

Nous réalisons cette analyse pour vous et vous proposons de mettre en place un suivi régulier et personnalisé de vos contrats.

Vous souhaitez en savoir plus sur nos services ?

« Conformément aux articles L.616-1 et R.616-1 du code de la consommation, nous proposons un dispositif de médiation de la consommation. L'entité de médiation retenue est : CNPM - MEDIATION DE LA CONSOMMATION. En cas de litige, vous pouvez déposer votre réclamation sur son site : https://cnpm-mediation-consommation.eu ou par voie postale en écrivant à CNPM - MEDIATION - CONSOMMATION - 27 avenue de la libération - 42400 Saint-Chamond »

CSPAP est un cabinet de courtage indépendant en épargne retraite, assurance-vie et prévoyance.

©2022 CSPAP

| Lundi | 9h30 - 18h |

| Mardi | 9h30 - 18h |

| Mercredi | 9h30 - 18h |

| Jeudi | 9h30 - 18h |

| Vendredi | 9h30 - 18h |

| Samedi | Fermé |

| Dimanche | Fermé |